×

سلام

ورود و عضویت

فهرست بها به عنوان یک ابزار اساسی در برآورد هزینههای پروژههای عمرانی و مناقصات عمومی شناخته میشود.

فهرست بها شامل متوسط هزینههای تمام شده برای اجرای کارهای مختلف، از جمله تهیه و حمل مصالح، استفاده از ماشینآلات و نیروی انسانی است.

بهای واحد در فهرست بها بر اساس میانگین قیمتها در بازار و گزارشهای آماری تعیین میشود، و هدف از آن ارائه یک استاندارد قیمت برای اجرای پروژهها به شکل عادلانه و منصفانه است.

تاریخچه فهرست بها به دهه 50 شمسی بازمیگردد، زمانی که با افزایش درآمدهای نفتی، حجم پروژههای عمرانی در ایران افزایش یافت؛ در آن زمان، به دلیل کمبود نیروی انسانی، مصالح و ماشینآلات، هزینههای طرحهای عمرانی به طور غیرواقعی بالا رفت. برای مقابله با این چالش، دولت سازمان برنامه و بودجه را مکلف کرد تا با ایجاد فهرست بهایی یکنواخت با نرخهای متعارف، به تعادل قیمتها کمک کند.

این اقدام به کاهش و تعادل هزینهها منجر شد و از سال 1355، فهرست بها به طور رسمی برای کارهای ساختمانی و راهسازی منتشر شد. امروزه و در سال 1404، رشته های فهرست بها 1404، در 32 رشته مختلف منتشر میشود و به عنوان یک استاندارد قیمت در اجرای پروژههای عمرانی کاربرد دارد.

مبنای تعیین فهرست بها در پروژههای عمرانی شامل چندین عامل اصلی است که به طور کلی شامل دستمزد کارگران، هزینههای ماشین آلات، نرخ مصالح و تورم سالانه میشود. این عوامل به طور منظم بررسی و بهروزرسانی میشوند تا اطمینان حاصل شود که قیمتهای مندرج در فهرست بها با واقعیتهای اقتصادی هماهنگ باشند. بهطور خاص، قیمتهای سه ماهه پایانی سال قبل به عنوان مبنا برای تعیین فهرست بهای سال جدید استفاده میشوند.

از نظر قانونی، استفاده از قیمتهای پایهای که توسط سازمان برنامه و بودجه تعیین شده، الزامی است. این اقدام به منظور حفظ استانداردها و جلوگیری از تغییرات ناگهانی در هزینهها انجام میشود، که میتواند به نفع ثبات مالی پروژهها باشد. هرگونه تغییر در حجم مصالح یا خدمات، مستلزم تغییر در مبلغ قرارداد میباشد، که این امر نیز بر اساس فهرست بها محاسبه میگردد.

همچنین، فهرست بها در حسابداری پروژههای پیمانکاری نقش محوری ایفا میکند. این فهرست به عنوان پایه و اساس برای تعیین بهای تمام شده پروژهها و محاسبه درآمد حاصل از کارفرمایان به کار میرود. در نتیجه، دقت در تهیه و استفاده از فهرست بها برای حفظ دقت مالی در پروژههای عمرانی از اهمیت بالایی برخوردار است.

انواع فهرست بها بر اساس حوزههای تخصصی به سه رسته اصلی تقسیم میشوند:

هر رسته شامل رشتههای تخصصی متعددی می باشد؛ به عنوان مثال، رسته ساختمان شامل رشتههای ابنیه، تأسیسات مکانیکی، تأسیسات برقی و مرمت بناهای تاریخی میشود.

در رسته حملونقل، رشتههایی مانند راه، باند فرودگاه و زیرسازی راهآهن، راهداری و نگهداری و تعمیر روسازی و ابنیه خطوط راهآهن قرار دارند.

رسته آب و منابع طبیعی نیز رشتههایی نظیر خطوط انتقال آب، شبکه توزیع آب، سدسازی، آبیاری و زهکشی، شبکه جمعآوری و انتقال فاضلاب و آبیاری تحت فشار را در بر میگیرد.

این دستهبندیها به متخصصان کمک میکنند تا با دسترسی به اطلاعات دقیق و بهروز، برنامهریزی و اجرای پروژهها را به بهترین شکل ممکن انجام دهند.

فهرست بهای پایه و غیر پایه (ستارهدار) دو نوع اصلی فهرست بها را تشکیل میدهند. فهرست بهای پایه شامل دستورالعملهای کاربردی، کلیات، مقدمه فصول و ردیفهای فهرست بها است. این فهرست، جداولی را ارائه میدهد که به شرح هر آیتم کاری و بهای واحد مربوط به آن میپردازد. علاوه بر این، پیوستهایی نیز وجود دارند که به موضوعاتی مانند مصالح پای کار میپردازند.

ردیفهای پایه به آیتمهایی اطلاق میشود که در فهرست بها، دارای شرح و بهای واحد هستند. این ردیفها با استفاده از سیستم شمارهگذاری منحصر به فردی تعریف میشوند و شامل اطلاعات دقیق در مورد نحوه اجرای کارها، مشخصات فنی و هزینههای مربوطه هستند. ردیفهای غیر پایه یا ستارهدار ممکن است شامل آیتمهایی باشند که برای پروژههای خاص یا شرایط خاصی در نظر گرفته شدهاند و معمولاً به صورت جداگانه و بر اساس نیازهای مشخص پروژه تعریف میشوند.

این تفکیک بین فهرستهای پایه و غیر پایه به پیمانکاران و مهندسین اجازه میدهد تا با دقت بیشتری هزینههای پروژههای عمرانی را برآورد کنند و اطمینان حاصل کنند که تمام جنبههای مورد نیاز در پروفهرست بها در پروژههای عمرانی به دو دسته اصلی تقسیم میشود: فهرست بهای پایه و فهرست بهای غیر پایه (ستارهدار). فهرست بهای پایه شامل رشتههای متعددی مانند ابنیه، تأسیسات مکانیکی و برقی، راه و راه آهن، و آبیاری و زهکشی است. این فهرستها شامل دستورالعملهای کاربرد، کلیات، مقدمه فصول، و ردیفهای فهرست بها هستند که جزئیات مربوط به هر آیتم کاری و بهای واحد آن را ارائه میدهند.

فهرست بهای غیر پایه یا ستارهدار شامل آیتمهایی است که برای نیازهای خاص یک پروژه اضافه میشوند. این فهرستها اجازه میدهند تا در شرایط خاص، هزینههای مربوط به آیتمهای خاصی که در فهرست بهای پایه پیشبینی نشدهاند، محاسبه و اعمال شوند. ردیفهای غیر پایه معمولاً بر اساس نیازهای مشخص پروژه تعریف میشوند و به پیمانکاران و مهندسین اجازه میدهند تا با دقت بیشتری هزینههای پروژههای عمرانی را برآورد کنند.

اهمیت فهرست بها در دقت و شفافیتی است که به فرآیند برآورد هزینههای ساخت و ساز میبخشد. این فهرست، کاربردهای گستردهای دارد از جمله در تنظیم قراردادها، مدیریت مالی پروژهها، و ارزیابی مالی پیشنهادات مناقصهگران. استفاده از فهرست بها به عنوان مبنایی برای تعیین قیمت پیمانکاران، کمک به اجتناب از اختلافات مالی در طول و پس از پایان پروژه میکند.

ساختار فهرست بها به گونهای طراحی میشود که تمامی جزئیات مورد نیاز برای تعیین هزینههای یک پروژه را پوشش دهد. این شامل فهرستی از اقلام کاری، واحد اندازهگیری، قیمت واحد و کل هزینه برای هر آیتم است. اغلب، فهرست بها در فرمتهای جدولی تهیه میشود که خوانایی و استفاده از آن را آسان میکند.

استفاده از فهرست بها مزایای فراوانی دارد که از آن جمله میتوان به دقت بیشتر در برآورد هزینهها، امکان مقایسه و تجزیه و تحلیل هزینهها، و همچنین افزایش شفافیت و عدالت در مناقصات اشاره کرد. این امر منجر به افزایش اعتماد و اطمینان در بین ذینفعان پروژه میشود.

فواید استفاده از فهرست بها عبارتند از ایجاد یک بستر مشترک برای ارزیابی و مقایسه پیشنهادات پیمانکاران، کاهش ابهامات و تعارضات مالی، و همچنین بهبود قابلیت نظارت و کنترل بودجههای تخصیص داده شده برای پروژهها. این سیستم به عنوان یک مکانیزم کنترلی عمل میکند که از افزایش بیرویه هزینهها جلوگیری میکند.

استفاده بهینه از فهرست بها میتواند در کاهش هزینهها و افزایش کارایی پروژههای ساختمانی موثر باشد. یکی از راهکارهای اصلی، تجزیه و تحلیل دقیق فهرستهای بها قبل از شروع پروژه است تا از انطباق کامل بودجه با واقعیتهای بازار اطمینان حاصل شود. همچنین، مدیران پروژه میتوانند با مقایسه فهرست بها با نرخهای بازاری و تنظیم دقیق تخمینها، به دنبال تخفیفهای مقداری یا انتخاب مصالح و روشهای ساخت مقرون به صرفهتر باشند. استفاده از نرمافزارهای مدیریت پروژه نیز میتواند در بهروزرسانی و مدیریت فهرست بها و همچنین پیگیری تغییرات قیمت در طول زمان کمک کننده باشد.

برای درک بهتر نحوه استفاده از فهرست بها، فرض کنید در یک پروژه ساختمانی نیاز به خرید ۱۰۰۰ تن سیمان داریم. با مراجعه به فهرست بها، قیمت هر تن سیمان را بررسی میکنیم و با احتساب هزینههای جانبی مانند حمل و نقل و مالیات، هزینه کلی برای بخش سیمان پروژه را برآورد میکنیم. این امر به مدیر پروژه کمک میکند تا با بودجه مشخص، تصمیمات مالی آگاهانهتری اتخاذ کند.

یکی از عوامل کلیدی در این محاسبات، نرخ عوامل موثر در فهرست بها می باشد؛ برای درک بهتر از نرخ عوامل موثر در فهرست بها و دسترسی به اطلاعات مربوط به آن در سال 1402، میتوانید به مقاله نرخ عوامل موثر در فهرست بها 1402 مراجعه کنید. این مقاله شامل تمامی جزئیات و اطلاعات مورد نیاز برای درک کامل این موضوع مهم میباشد.

آیتمهای ستارهدار در فهرست بها به اقلامی اشاره دارند که یا در فهرست بها شرح دارند ولی بهای واحدی برای آنها تعیین نشده است، یا اصلاً در فهرست بها وجود ندارند. این آیتمها به دلیل نیاز به مشخصات فنی و اجرایی ویژه که با ردیفهای موجود تطابق ندارند، به صورت جداگانه و با شماره ردیف جدید در انتهای گروه مربوطه درج میشوند. برای این اقلام، مشخصات فنی باید در دفترچه مشخصات فنی خصوصی بهطور دقیق ذکر شود تا اجرای پروژه با دقت و کیفیت مطلوب انجام شود.

برای تعیین بهای واحد آیتمهای ستارهدار، از روش “متره باز” استفاده میشود که در آن هزینهها بر اساس تجزیه و تحلیل دقیق اقلامی مانند مصالح، نیروی انسانی، ماشینآلات و حملونقل محاسبه میشوند. این روش برخلاف “متره بسته” است که در آن هزینهها بهصورت یکجا و بستهبندیشده ارائه میشوند. آگاهی از دستورالعملها و بخشنامههای مرتبط با آیتمهای ستارهدار برای پیمانکاران و دستاندرکاران پروژههای عمرانی ضروری است تا بتوانند با رعایت ضوابط، برآوردهای دقیقتری انجام داده و از بروز مشکلات در مراحل اجرایی جلوگیری کنند.

ضرایب فهرست بها، عواملی هستند که به منظور تطبیق قیمتهای فهرست بها با شرایط فعلی پروژه یا بازار اعمال میشوند. این ضرایب ممکن است شامل مواردی مانند ضریب مکانی، ضریب تورم، و ضریب فصلی باشند. از طریق این ضرایب، میتوان قیمتهای ثابت فهرست بها را با واقعیتهای پروژهای و بازاری تطبیق داد و از این طریق به مدیریت دقیقتر هزینهها کمک کرد.

نخستین بخشنامه مربوط به ضریب بالاسری، در تاریخ 1363/07/11 به تمامی دستگاههای اجرایی و مهندسان مشاور ابلاغ شد تا در برآورد هزینههای عملیات قراردادهای پیمانکاران مورد توجه قرار گیرد. این بخشنامه چند نکته مهم دارد:

پس از انتشار فهرستبهای سالهای 70و سالهای 77 و 79، طبق بخشنامه ای در تاریخ 1370/01/25، ضریب بالاسری بهصورت عدد ثابت 1.3 در کلیه فهرستبهای سازمان برنامهی سابق برای مرحله مناقصه لحاظ شد.

این ضریب در فهرستبهای سال 88، حذف و نهایتاً در فهرستبهای سال 92 و همچنین فهرستبهای سال 93، ضریب بالاسری جهت کارهای ترک تشریفات مناقصه 1.2 و جهت کارهایی که بهصورت مناقصه واگذار میشوند، 1.3 لحاظ شده است.

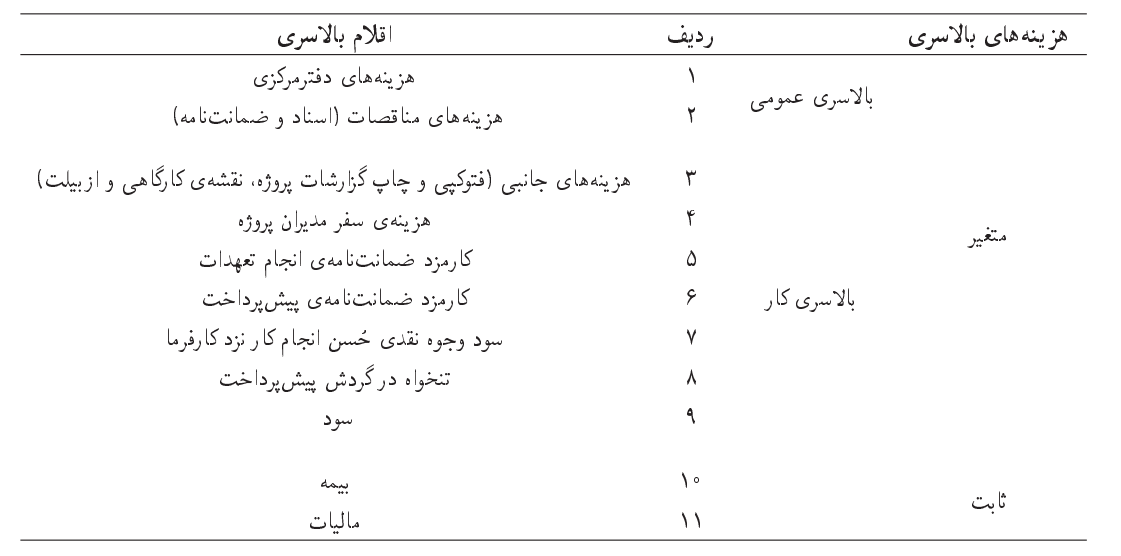

هزینههای بالاسری به دو دستهی ثابت و متغیر تقسیم میشوند:

هزینههای ثابت: هزینههایی که نسبت مستقیم با مبلغ پیمان دارند و ارتباطی به نوع پروژه و رشتهی پیمانکار ندارند.

هزینههای متغیر: هزینههایی که خود به هزینههای بالاسری عمومی و هزینهی بالاسری کار تقسیمبندی میشوند و شامل این موارد است:

الف) هزینهی بالاسری عمومی: هزینهای است که نمیتوان دقیقاً به کار مشخصی مربوط کرد و تعداد پروژهها تأثیر زیادی در این نوع هزینهها ندارد.

به عنوان مثال، اگر شرکتی 5 یا 6 پروژهی یک میلیاردی داشته باشد، حقوق فنی، پشتیبانی، دفتر مرکزی، مشین حساب، عوارض و… تفاوت زیادی نخواهد کرد.

ب) هزینهی بالاسری کار: هزینههایی که میتوان آن را به کار مشخصی مربوط کرد.

الف) هزینههای ثابت: هزینههایی که بهطور مستقیم با مبلغ پیمان مرتبط هستند و به نوع پروژه و رشتهی پیمانکار ارتباطی ندارند.

ب) هزینههای متغیر: این هزینهها خود به دو دسته هزینههای بالاسری عمومی و هزینههای بالاسری کار تقسیم میشوند:

نمونه ای از هزینه های بالاسری در تصویر زیر قابل مشاهده است.

ضریب منطقهای در فهرست بها، عاملی است که برای تعدیل قیمتهای واحد فعالیتهای عمرانی بر اساس تفاوتهای جغرافیایی و اقتصادی مناطق مختلف کشور به کار میرود. این ضریب برای جبران هزینههای اضافی ناشی از شرایط خاص منطقهای مانند دوری از مراکز تأمین مصالح، شرایط آب و هوایی، و دیگر عوامل محلی که بر هزینههای اجرای پروژه تأثیر میگذارند، استفاده میشود. این ضرایب به منظور ایجاد عدالت در هزینههای اجرای پروژهها در سراسر کشور تعیین میشود.

ضریب طبقات یکی از عوامل کلیدی در محاسبه هزینههای پروژههای ساختمانی بر اساس فهرست بها است. این ضریب به منظور تعدیل قیمتها با توجه به ارتفاع و تعداد طبقات ساختمان به کار میرود. با افزایش تعداد طبقات، هزینههای مربوط به حمل و نقل مصالح، نیروی انسانی و استفاده از تجهیزات خاص مانند بالابرها و جرثقیلها افزایش مییابد. بنابراین، ضریب طبقات به عنوان یک عامل اصلاحی در برآورد هزینهها عمل میکند تا این تغییرات را منعکس کند.

1- فهرست بها چیست و چه کاربردی دارد؟

فهرست بها یک سند رسمی است که قیمتهای واحد پایه برای مصالح، نیروی انسانی و ماشینآلات مورد نیاز در پروژههای عمرانی را مشخص میکند. این فهرست به عنوان مرجعی برای برآورد هزینهها، تهیه صورت وضعیتها، تعدیل قراردادها و حل اختلافات مالی در پروژههای عمرانی استفاده میشود.

2- چگونه میتوان از فهرست بها استفاده کرد و هزینه پروژه را برآورد کرد؟

برای استفاده از فهرست بها، ابتدا باید مقادیر مورد نیاز برای هر فعالیت را از نقشهها و اسناد پروژه استخراج کرد (متره). سپس با استفاده از قیمتهای واحد پایه مربوطه در فهرست بها، هزینه هر فعالیت محاسبه میشود. در نهایت، با جمع کردن هزینههای تمام فعالیتها، هزینه کل پروژه برآورد میشود.

3- قیمتهای فهرست بها چگونه تعیین میشوند و چه عواملی بر آنها تأثیر میگذارند؟

قیمتهای فهرست بها توسط سازمان برنامه و بودجه کشور بر اساس عوامل مختلفی مانند تورم، نوسانات قیمت مصالح، تغییرات دستمزدها و هزینههای ماشینآلات تعیین میشوند. این قیمتها معمولاً به صورت سالانه بهروزرسانی میشوند تا با شرایط اقتصادی روز هماهنگ باشند.

4- آیا استفاده از فهرست بها الزامی است و در چه پروژههایی باید از آن استفاده کرد؟

استفاده از فهرست بها در پروژههای دولتی الزامی است. در پروژههای خصوصی نیز، معمولاً در قرارداد ذکر میشود که طرفین باید از فهرست بها استفاده کنند. در صورت عدم ذکر صریح در قرارداد، استفاده از آن اختیاری است اما به عنوان یک مرجع معتبر برای برآورد هزینهها توصیه میشود.

5- آخرین نسخه فهرست بها را از کجا میتوان تهیه کرد؟

آخرین نسخه فهرست بها توسط سازمان برنامه و بودجه کشور منتشر میشود و از طریق وبسایت این سازمان (https://www.mporg.ir/) و سایر منابع معتبر مانند وبسایت مدیر ساخت قابل دانلود یا دسترسی است.

6- آیا میتوان از فهرست بهای سالهای گذشته استفاده کرد؟

استفاده از فهرست بهای سالهای گذشته تنها در صورتی مجاز است که در قرارداد به صراحت ذکر شده باشد یا طرفین قرارداد توافق کرده باشند. در غیر این صورت، باید از آخرین نسخه فهرست بها استفاده کرد تا برآورد هزینهها با شرایط اقتصادی روز مطابقت داشته باشد.

فهرست بها چه تاثیری بر هزینههای پروژههای عمرانی دارد؟

فهرست بها چه کاربردهایی در پروژههای عمرانی دارد؟

فهرست بهای شامل چه نوع هزینههایی است و چگونه برآورد میشود؟

فهرست بها، یک سند است که به طور معمول توسط سازمانهای دولتی و خصوصی برای برآورد هزینههای پروژههای عمرانی، ساختمانی و خدماتی تهیه میشود. این فهرست شامل انواع هزینهها و تعرفههای مربوط به مصالح، کار، تجهیزات و دیگر منابع مورد نیاز برای اجرای پروژه است. به طور کلی، فهرست بهای شامل موارد زیر است:

1. هزینههای مصالح: شامل قیمت مواد اولیه، مصالح ساختمانی، و تجهیزات است که برای انجام پروژه نیاز است.

2. هزینههای دستمزد: شامل هزینههای مربوط به نیروی کار، نظیر حقوق و مزایای کارگران و متخصصین.

3. هزینههای تجهیزات: شامل هزینههای مربوط به اجاره یا خرید تجهیزات مورد نیاز برای انجام کار.

4. هزینههای جانبی: نظیر هزینههای حمل و نقل، بیمه، مالیات و هزینههای اداری.

5. هزینههای غیرمستقیم: شامل هزینههایی که به صورت مستقیم به پروژه تخصیص داده نمیشود، اما بخشی از هزینههای کلی پروژه است.

### برآورد فهرست بها

برآورد فهرست بها معمولاً شامل مراحل زیر است:

1. تحلیل پروژه: مطالعه دقیق مشخصات پروژه و نیازمندیهای آن.

2. جمعآوری دادهها: تحقیق درباره قیمتهای بازار برای مصالح، دستمزدها و هزینههای دیگر مرتبط.

3. محاسبات فنی: انجام محاسبات لازم برای تعیین مقدار مصالح و نیروی کار مورد نیاز.

4. تهیه پیشنویس فهرست بها: تنظیم جدول و لیست قیمتها به همراه جزئیات لازم.

5. بازنگری و تأیید: مرور فهرست بها توسط کارشناسان و تأیید نهایی.

6. بروزرسانی: فهرست بها باید به صورت دورهای و باتوجه به تغییرات بازار و هزینهها بروزرسانی شود.

فهرست بهای تهیه شده به عنوان یک ابزار کلیدی برای برآورد هزینهها و برنامهریزی مالی پروژهها استفاده میشود و به تصمیمگیریهای مالی و مدیریتی کمک میکند.

فهرست بها چه عناصری را شامل میشود و چطور میتوان از آن برای برآورد هزینهها استفاده کرد؟

فهرست بها، یک سند مدیریتی است که شامل لیست قیمتها و هزینههای مربوط به پروژههای مختلف، به ویژه در حوزههای ساخت و ساز، عمرانی و تأسیساتی است. این فهرست معمولاً به منظور برآورد هزینهها، مقایسه قیمتها و نظارت بر هزینهها در پروژهها استفاده میشود.

عناصر اصلی فهرست بها عبارتند از:

1. عناوین و توضیحات: هر آیتم باید دارای عنوان مشخص و توضیحات کافی درباره آن باشد.

2. کدهای شناسایی: هریک از اقلام ممکن است دارای کد شناسایی مخصوص به خود باشد که شناسایی سریع و آسان آنها را ممکن میسازد.

3. واحد اندازهگیری: برای هر آیتم، واحد اندازهگیری (مثل متر، کیلوگرم، عدد و…) مشخص شده است که در ارزیابی هزینهها کمک میکند.

4. قیمتها: قیمتهای مربوط به هر آیتم شامل هزینههای مواد، کارگری و سایر هزینههای مرتبط است.

5. توضیحات تکمیلی: ممکن است توضیحاتی درباره مشخصات فنی، شرایط استفاده، یا جزئیات دیگر نیز ارائه شود.

### نحوه استفاده از فهرست بها برای برآورد هزینهها:

1. شناسایی اقلام مورد نیاز: در مرحله اول، بر اساس طرح و نیاز پروژه، اقلام و خدمات مورد نیاز شناسایی و مشخص میشوند.

2. استفاده از فهرست بها: با مراجعه به فهرست بها، قیمتهای مربوط به اقلام شناساییشده را پیدا میکنید.

3. محاسبه هزینهها: با در دست داشتن قیمت و واحد اندازهگیری، میتوان به راحتی هزینه کل هر آیتم را با ضرب قیمت واحد در مقدار مورد نیاز محاسبه کرد.

4. برآورد کلی هزینه: با جمعزدن هزینههای مربوط به تمام اقلام، برآورد کلی هزینه پروژه بهدست میآید.

5. پیشبینی تغییرات: با توجه به تغییرات احتمالی در قیمتها یا نیازهای پروژه، باید حتماً یک درصدی به عنوان پیشبینی تغییرات برای هزینهها در نظر گرفته شود.

این روند به مدیران پروژه کمک میکند تا بهطور دقیقتری بر هزینهها و منابع خود نظارت داشته باشند و از بروز هزینههای اضافی جلوگیری کنند.