×

سلام

ورود و عضویت

شبیه سازی در سالیان اخیر به یکی از پر کاربرد ترین ابزار های مهندسی تبدیل شده است؛ هدف شبیه سازی کامپیوتری حل مسائلی است که پیاده سازی آن در دنیای واقعی بسیار پر ریسک و پر هزینه و یا امکان ناپذیر می باشد.

به عنوان مثال پیش بینی شرایط پس از فاجعه و رفتار عناصر سیستم بدون شبیه سازی کامپیوتری امکان پذیر نمی باشد؛ بنابر این برای پیش بینی این قبیل موارد می توان از انواع مختلف شبیه سازی استفاده و رفتار سیستم را تحت تاثیر شرایط مختلف ارزیابی و تحلیل نمود.

یکی از انواع مختلف شبیه سازی، شبیه سازی مونت کارلو می باشد که به صورت تصادفی و با بهره گیری از علم احتمال، مسائل پیچیده غیر قطعی را تحلیل می کند.

در این مقاله با زبان ساده به معرفی روش شبیه سازی مونت کارلو، نحوه عملکرد و کاربرد های مختلف آن می پردازیم.

شبیه سازی مونت کارلو یک تکنیک محاسباتی است که با استفاده از روش های تصادفی و نمونه گیری از فضای پارامترها، به تخمین نتایج مسائل پیچیده می پردازد. این روش نام خود را از شهر مونت کارلو در موناکو گرفته است که به خاطر کازینوهای معروفش شناخته می شود؛ زیرا شبیه سازی مونت کارلو مشابه یک بازی قمار بر پایه احتمالات و شانس بنا شده است.

در این روش، فرض کنید مسئله ای دارید که نیاز به بررسی نتایج مختلف بر اساس تغییرات تصادفی دارد. به عنوان مثال، در مسئله قیمت گذاری یک دارایی مالی، قیمت این دارایی ممکن است تحت تأثیر عواملی تصادفی مانند نرخ بهره یا نوسانات بازار قرار گیرد. در شبیه سازی مونت کارلو، برای این مسئله صدها یا هزاران نمونه از عوامل مؤثر در قیمت گذاری تولید می کنیم و سپس نتایج مختلف را تحلیل می کنیم تا تخمینی از نتیجه نهایی به دست آوریم.

برای درک بهتر شبیه سازی مونت کارلو، به مراحل اصلی اجرای این روش اشاره می کنیم:

تعریف مسئله و فضای پارامترها: اولین گام در شبیه سازی مونت کارلو، تعریف مسئله و شناسایی پارامترهایی است که به صورت تصادفی تغییر می کنند. این پارامترها می توانند در حوزه های مالی، نرخ بهره، نرخ ارز یا نوسانات بازار باشند.

تعیین تابع هدف: تابع هدف همان معیاری است که قصد داریم از طریق شبیه سازی به دست آوریم. برای مثال، اگر هدف قیمت گذاری یک اختیار معامله باشد، تابع هدف می تواند همان قیمت نهایی اختیار باشد.

ایجاد نمونه های تصادفی: در این مرحله، مجموعه ای از نمونه های تصادفی برای پارامترها تولید می کنیم. این نمونه ها باید از توزیع های آماری مربوط به هر پارامتر به صورت تصادفی انتخاب شوند.

محاسبه نتیجه برای هر نمونه: با داشتن نمونه های تصادفی، تابع هدف را برای هر نمونه محاسبه می کنیم. این مرحله ممکن است نیاز به اجرای هزاران بار تابع هدف داشته باشد، اما نتیجه هر بار محاسبه به ما کمک می کند تا به میانگینی نزدیک به نتیجه واقعی برسیم.

میانگین گیری از نتایج: پس از محاسبه نتایج برای تمامی نمونه ها، میانگین نتایج به عنوان تخمین نهایی در نظر گرفته می شود. این میانگین به ما کمک می کند تا تخمینی از نتیجه مسئله اصلی به دست آوریم.

شبیه سازی مونت کارلو به دلیل انعطاف پذیری و دقت بالا در حل مسائل پیچیده، در حوزه های متعددی کاربرد دارد. در ادامه به برخی از این کاربردها اشاره می کنیم:

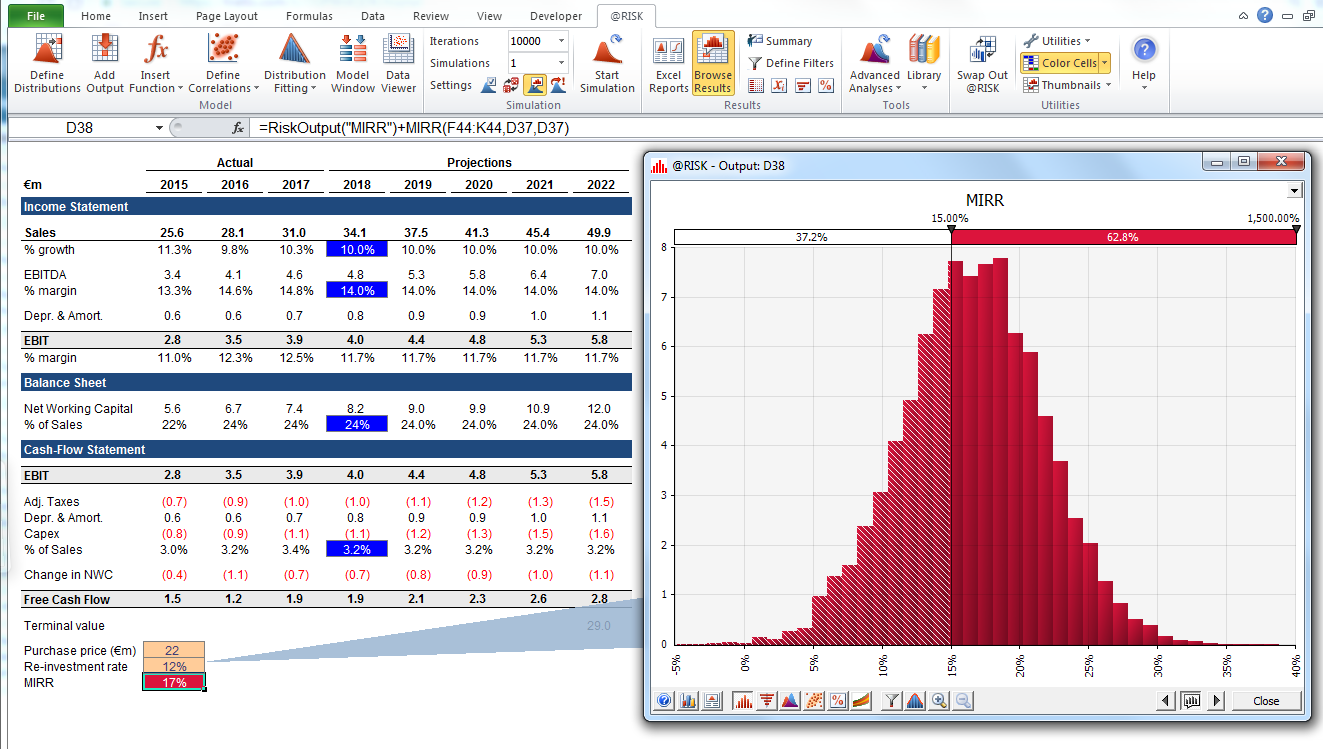

یکی از مهم ترین کاربردهای شبیه سازی مونت کارلو در حوزه مالی و مدیریت ریسک است. به عنوان مثال، در قیمت گذاری ابزارهای مالی مانند اختیار معامله یا اوراق قرضه، از این شبیه سازی برای تخمین ارزش آتی و تحلیل ریسک ها استفاده می شود. در این نوع مسائل، عواملی مانند نرخ بهره، نرخ ارز و نوسانات بازار تأثیرگذار هستند و شبیه سازی مونت کارلو با ایجاد هزاران مسیر احتمالی از آینده، به ارزیابی دقیق تری از ریسک و بازده کمک می کند.

در علم فیزیک، از شبیه سازی مونت کارلو برای حل مسائل پیچیده ای مانند مدل سازی زنجیره های مولکولی یا شبیه سازی پدیده های کوانتومی استفاده می شود. این روش به دانشمندان کمک می کند تا با استفاده از محاسبات تصادفی، پیچیدگی های ناشی از رفتار مولکول ها را تحلیل کنند.

در مهندسی و صنعت، شبیه سازی مونت کارلو برای بهینه سازی فرآیندها و مدیریت تولید به کار می رود. به عنوان مثال، در صنعت تولید، از این روش برای تعیین بهترین تنظیمات خط تولید یا پیش بینی نقاط بحرانی در فرآیند تولید استفاده می شود.

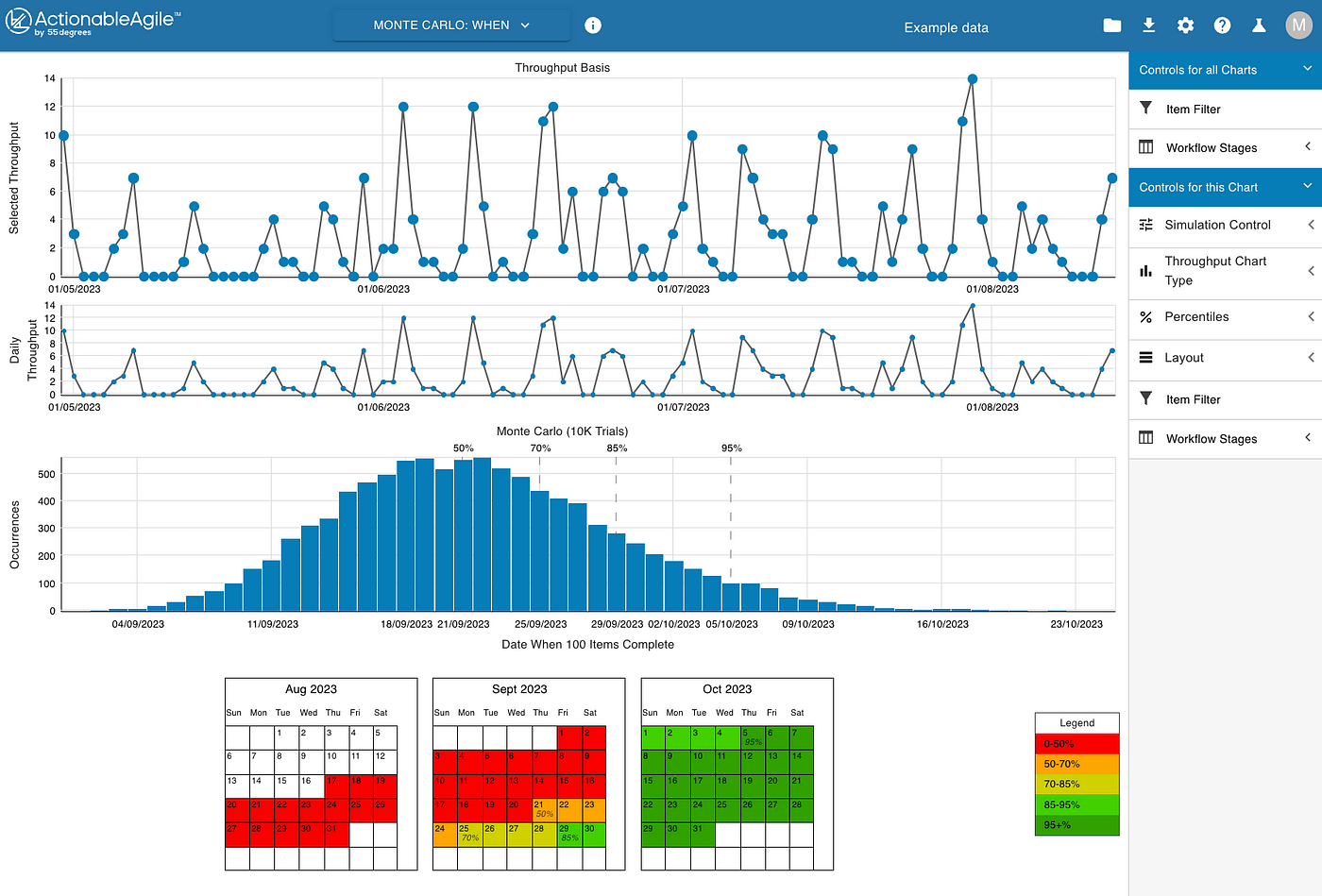

در مدیریت پروژه نیز از شبیه سازی مونت کارلو برای تخمین زمان و هزینه پروژه ها استفاده می شود. این روش به مدیران پروژه کمک می کند تا تأثیر تغییرات تصادفی در زمان و هزینه های پروژه را شبیه سازی کرده و برنامه ریزی بهتری داشته باشند.

مطالعات انجام شده توسط کوک و اینگال (۲۰۰۷) نشان می دهد که شبیه سازی مونت کارلو یکی از تکنیک های مفید برای مدل سازی و تحلیل سیستم ها و وضعیت های واقعی است. این مطالعه به بررسی کاربردهای شبیه سازی مونت کارلو در مدیریت ریسک و عدم قطعیت های پروژه پرداخته است. مزایای شبیه سازی مونت کارلو شامل استفاده از داده های کمی شده است که به مدیران پروژه اجازه می دهد تا استدلال های خود را به طور بهتر و واضح تری توجیه و ارتباط برقرار کنند، به ویژه زمانی که مدیریت عالی انتظارهای غیرواقعی از پروژه دارد.

آموزش مناسب مدیریت ریسک، پیشرفت های در تکنولوژی محاسباتی و نرم افزارهای شبیه سازی مونت کارلو به مدیران پروژه امکان می دهد تا به راحتی این روش را پیاده سازی کنند. در زمینه مدیریت پروژه، شبیه سازی مونت کارلو می تواند تأثیرات ریسک و عدم قطعیت ها را در زمان بندی و بودجه پروژه ها کمی سازی کرده و به مدیر پروژه شاخص های آماری از عملکرد پروژه مانند تاریخ تکمیل هدف و بودجه ارائه دهد.

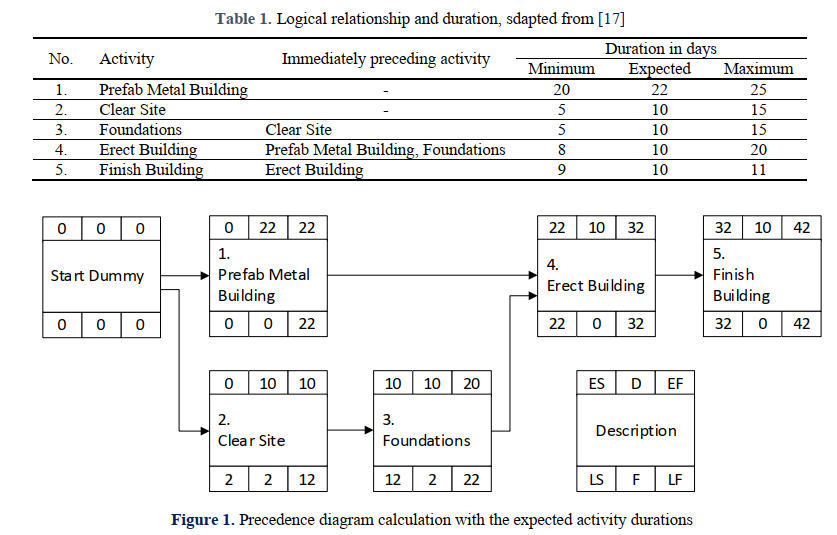

برای درک بهتر، یک مثال ساده از کاربرد شبیه سازی مونت کارلو در مدیریت پروژه ساخت و ساز ارائه می دهیم. فرض کنید که شما مسئولیت مدیریت یک پروژه ساخت و ساز بزرگ را دارید و می خواهید زمان تکمیل پروژه را با در نظر گرفتن عدم قطعیت ها تخمین بزنید. برای شبیه سازی زمان تکمیل این پروژه، مراحل زیر را دنبال می کنیم:

این شبیه سازی به مدیر پروژه کمک می کند تا با دیدی جامع تر و دقیق تر نسبت به زمان بندی پروژه برخورد کند و برنامه ریزی بهتری برای مدیریت منابع و مواجهه با ریسک ها داشته باشد.

با وجود مزایای فراوان، شبیه سازی مونت کارلو با چالش هایی نیز مواجه است. یکی از این چالش ها، نیاز به تعداد بالای نمونه ها برای دستیابی به دقت مناسب است. هرچه تعداد نمونه ها بیشتر باشد، دقت نتایج بالاتر خواهد بود، اما این امر نیازمند زمان و منابع محاسباتی بیشتری است.

چالش دیگر مربوط به تولید اعداد تصادفی است. برای شبیه سازی دقیق، باید از اعداد تصادفی با کیفیت بالا استفاده شود. امروزه از الگوریتم هایی مانند Mersenne Twister و Linear Congruential Generators برای تولید اعداد تصادفی استفاده می شود.

برای بهبود کارایی شبیه سازی مونت کارلو و کاهش تعداد نمونه ها، از تکنیک های متنوعی استفاده می شود که به «تکنیک های کاهش واریانس» معروف اند. این تکنیک ها به ما کمک می کنند تا دقت را افزایش داده و در عین حال تعداد نمونه ها را کاهش دهیم. برخی از این تکنیک ها عبارتند از:

روش نمونه گیری طبقه بندی شده: در این روش، نمونه ها به صورت طبقه بندی شده و به تفکیک ایجاد می شوند تا توزیع نتایج متعادل تر باشد. روش کنترل واریانس: با استفاده از یک متغیر کنترلی که رابطه قوی با نتیجه مورد نظر دارد، می توان واریانس نتایج را کاهش داد. روش انتگرال گیری عددی: در برخی موارد، می توان با جایگزینی روش های انتگرال گیری عددی در محاسبات، دقت و سرعت را بهبود بخشید.

مطالعات نشان داده اند که شبیه سازی مونت کارلو یکی از ابزارهای قدرتمند در مدیریت پروژه است. این روش به مدیران پروژه کمک می کند تا اثرات ریسک و عدم قطعیت ها را در زمان بندی و بودجه پروژه ها کمی سازی کرده و تصمیمات بهتری اتخاذ کنند. با این حال، استفاده از این روش نیازمند درک عمیق از توزیع های آماری و مهارت های محاسباتی است که ممکن است برای برخی مدیران پروژه چالش برانگیز باشد.

یکی از مزایای اصلی شبیه سازی مونت کارلو، توانایی آن در ارائه شاخص های آماری دقیق از عملکرد پروژه است. این شاخص ها به مدیران پروژه امکان می دهند تا تخمین های بهتری از زمان تکمیل و هزینه نهایی پروژه داشته باشند و به این ترتیب، برنامه ریزی بهتری برای مدیریت منابع و مواجهه با ریسک ها انجام دهند.

از طرفی، محدودیت هایی نیز در استفاده از شبیه سازی مونت کارلو وجود دارد. به عنوان مثال، نیاز به تعداد بالای نمونه ها برای دستیابی به دقت مطلوب می تواند باعث افزایش زمان و هزینه محاسباتی شود. همچنین، کیفیت نتایج شبیه سازی به دقت و صحت مدل های مورد استفاده بستگی دارد؛ اگر مدل پروژه ناقص باشد، نتایج شبیه سازی نیز دقیق نخواهند بود.

شبیه سازی مونت کارلو یک ابزار قدرتمند و کارآمد برای حل مسائل پیچیده و تحلیل ریسک است. این روش با استفاده از نمونه گیری تصادفی، به ما امکان می دهد تا در مواجهه با عدم قطعیت ها و تغییرات تصادفی، تخمین های دقیق تری از نتایج مورد انتظار به دست آوریم. با یادگیری این روش و بهره گیری از تکنیک های بهبود و بهینه سازی، می توان از شبیه سازی مونت کارلو در زمینه های متعددی از امور مالی تا علوم فیزیک و مهندسی استفاده کرده و تصمیمات بهتری اتخاذ نمود.

در حوزه مدیریت پروژه، شبیه سازی مونت کارلو می تواند به مدیران پروژه کمک کند تا با کمی سازی ریسک ها و عدم قطعیت ها در زمان بندی و بودجه، برنامه ریزی دقیق تری داشته باشند و در نتیجه، پروژه های خود را با موفقیت بیشتری به پایان برسانند. با پیشرفت های فناوری و نرم افزارهای تخصصی، استفاده از این روش برای مدیران پروژه آسان تر و دسترس پذیرتر شده است.

شبیهسازی مونت کارلو چه کاربردهایی در مدیریت پروژه دارد؟

شبیهسازی مونت کارلو چه کاربردهایی در مدیریت پروژه دارد؟

شبیهسازی مونت کارلو یک ابزار قدرتمند در مدیریت پروژه است که به تحلیل ریسک و عدم قطعیت کمک میکند. این تکنیک به مدیران پروژه اجازه میدهد تا نتایج احتمالی پروژه را بر اساس متغیرهای مختلف پیشبینی کنند. برخی از کاربردهای شبیهسازی مونت کارلو در مدیریت پروژه عبارتند از:

1. تحلیل ریسک: شبیهسازی مونت کارلو به مدیران پروژه کمک میکند تا ریسکهای مختلف را شناسایی و تأثیر آنها را بر روی زمان و هزینه پروژه تحلیل کنند.

2. برآورد زمان و هزینه: با استفاده از شبیهسازی مونت کارلو، میتوان تخمینهای دقیقتری از زمان و هزینه کل پروژه به دست آورد. این روش با مدلسازی عدم قطعیت در برآوردها، به پیشبینی محدودههای قابل قبول برای زمان و هزینه کمک میکند.

3. مدیریت تخصیص منابع: این شبیهسازی میتواند به تحلیل اثرات تخصیص منابع محدود بر روی زمان پروژه و کیفیت نتایج کمک کند.

4. تحلیل سناریو: شبیهسازی مونت کارلو این امکان را میدهد که سناریوهای مختلف را بررسی کرده و ببینیم چگونه تغییر در متغیرها بر نتایج نهایی تأثیر میگذارد.

5. تصمیمگیری مبتنی بر داده: با در نظر گرفتن نتایج شبیهسازیهای متعدد، مدیران پروژه میتوانند تصمیمات بهتری را بر اساس دادههای تحلیلی اتخاذ کنند.

6. تجزیه و تحلیل حساسیت: این شبیهسازی میتواند به شناسایی عوامل حساس و تأثیرگذار بر موفقیت پروژه کمک کند.

7. برنامهریزی تطبیقی: با شبیهسازی انواع مختلف پروژهها و متغیرهای مربوط به آنها، مدیران میتوانند برنامهریزی بهتری انجام دهند و در برابر تغییرات غیرمنتظره آماده باشند.

استفاده از شبیهسازی مونت کارلو در مدیریت پروژه به دلیل دقت و قابلیتهای تحلیل عمیق، به عنوان یکی از ابزارهای مهم در این زمینه شناخته میشود.

هدف شبیهسازی دقیقاً چیست و چگونه میتواند به بهبود فرآیندهای مهندسی کمک کند؟

هدف شبیهسازی دقیقاً چیست و در چه زمینههایی کاربرد دارد؟